令和6年度 住民税の特別徴収税額通知書の送付について

令和6年度税額通知書の発送について

「令和6年度 給与所得等に係る町民税・県民税・森林環境税特別徴収税額通知書」はじめ関係書類については、定額減税に係るシステム改修の影響により例年より遅い令和6年5月20日(月)に発送予定です。

令和6年度住民税に適用される主な改正点

森林環境税

令和6年度から、森林環境税(国税・1人年額1,000円)が住民税均等割と併せて課税されます。詳細は下記ページをご覧ください。

定額減税

対象となる方

前年の合計所得金額が1,805万円(給与収入2,000万円相当)以下の個人住民税所得割の納税義務者

減税額

本人、配偶者を含む扶養親族1人につき、1万円

※1 定額減税の対象となる方は、国内に住所を有する方に限ります。

※2 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

※3 控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

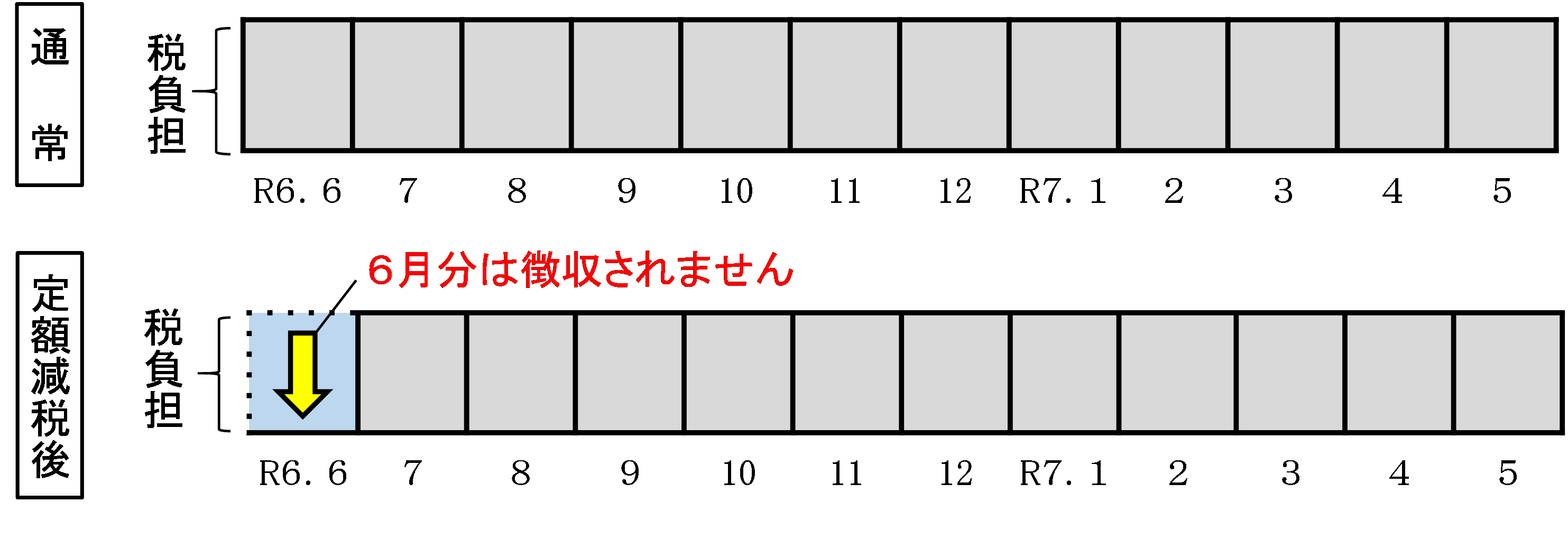

税額の徴収方法(給与特別徴収の方の場合)

○給与特別徴収の場合、定額減税対象者は、減税後の税額を令和6年7月分から令和7年5月分までの11か月で徴収します(令和6年6月分は徴収されません。)。

○定額減税対象外の方の徴収方法は、通常どおり令和6年6月分~令和7年5月分までの12か月で徴収します。

○年度途中で徴収方法が変わった場合などはこれに限りません。

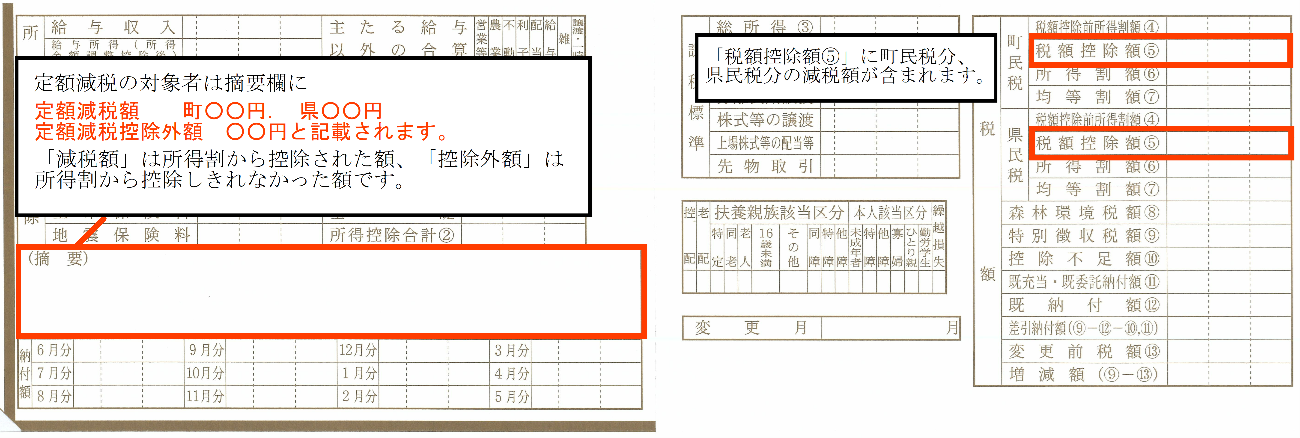

税額通知書における定額減税の記載方法

納税者用の通知を電子データで受取希望されている場合のお知らせ

特別徴収義務者用と納税義務者用は、通知書送信の仕組みにより、電子データの到着日時がずれる可能性があります。

納税義務者用データのダウンロードの際は、複数日分をまとめて一括でダウンロードすると、通信回線の混雑等により、多くの時間を要する場合がありますので、格納通知メールを受け取られましたら、その都度ダウンロードを行っていただきますようお願いします。

(注釈)通知の受取方法は事業者(特別徴収義務者)が選択するものであり、個人(納税義務者)が選択できるものではありません。受取方法については、お勤め先の給与担当の方へご確認ください。