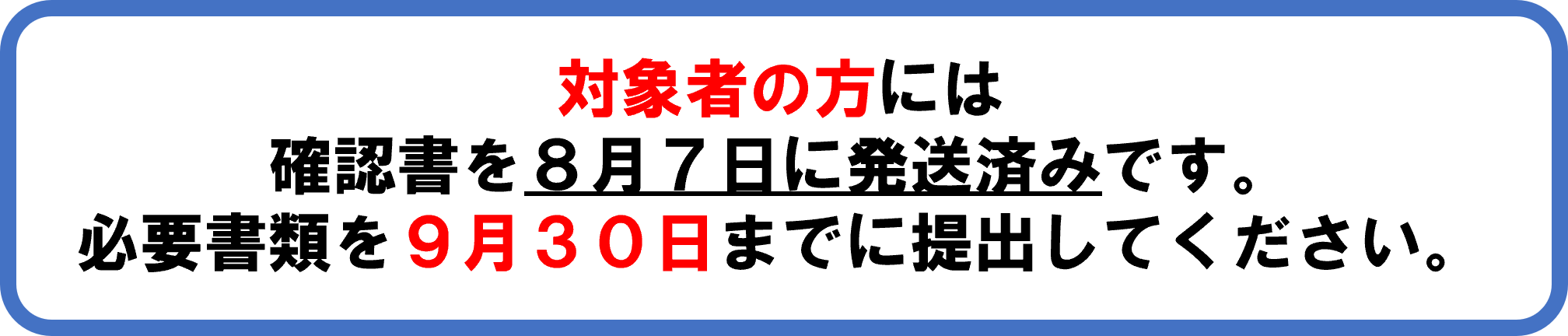

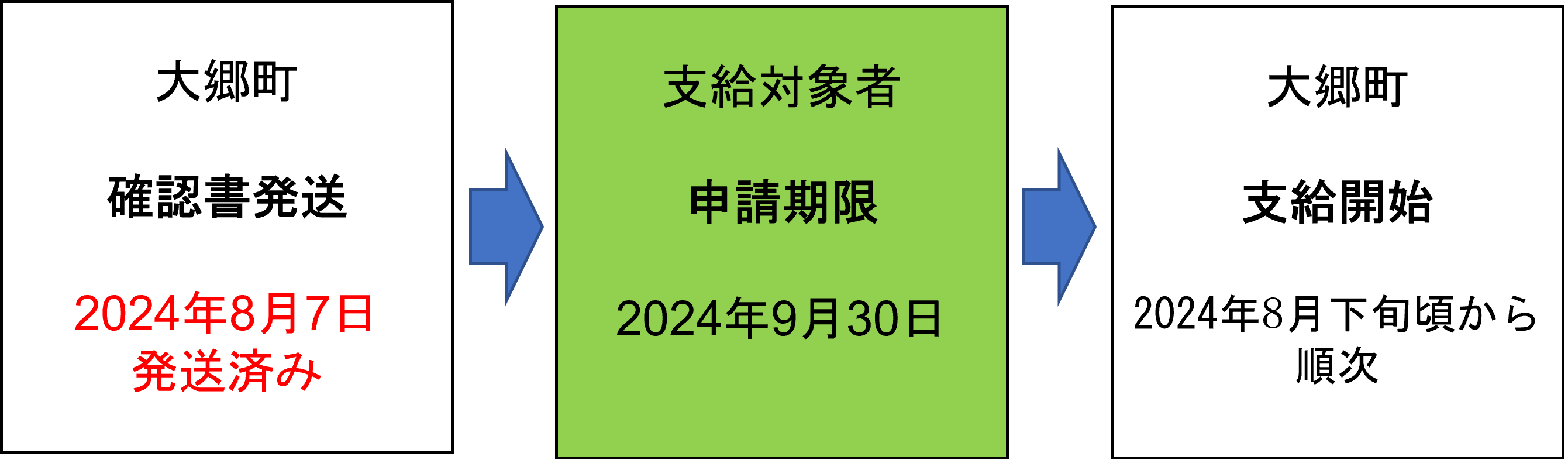

令和6年度定額減税しきれなかった方への給付金(調整給付)

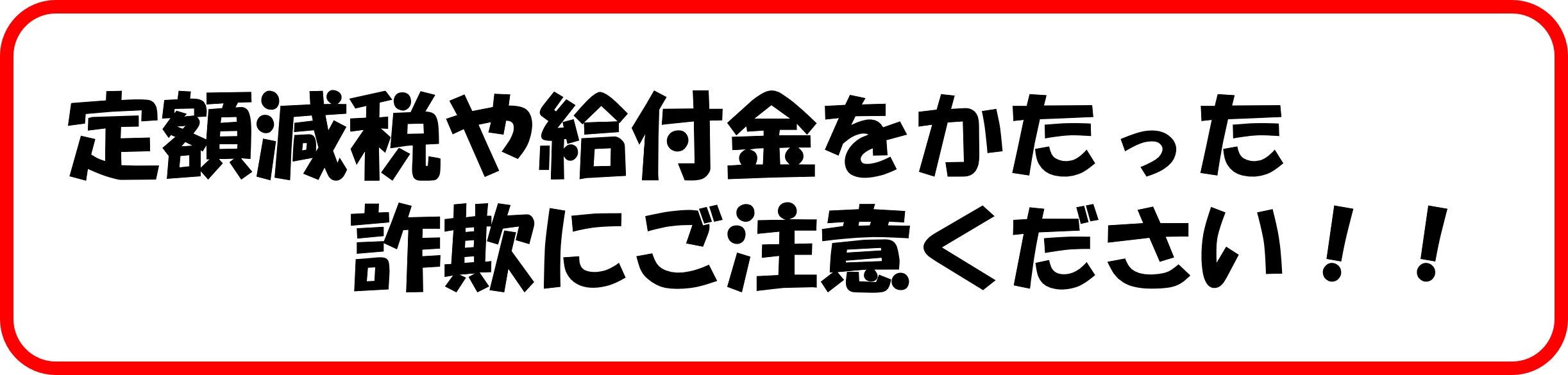

定額減税については、国税庁(国税局、税務署を含みます)や都道府県・市区町村から 、給付金を受け取るにあたって、ATMを操作していただくような連絡をすることはありません。

不審な電話やメールがあった場合は警察署か警察相談専用電話(♯9110)にご相談ください。

調整給付の概要

物価高騰による家計の負担を軽減するため、令和6年分所得税及び令和6年度分個人住民税の減税が行われることに伴い、減税しきれないと見込まれる方に対してその差額分を給付するもの。

提出書類

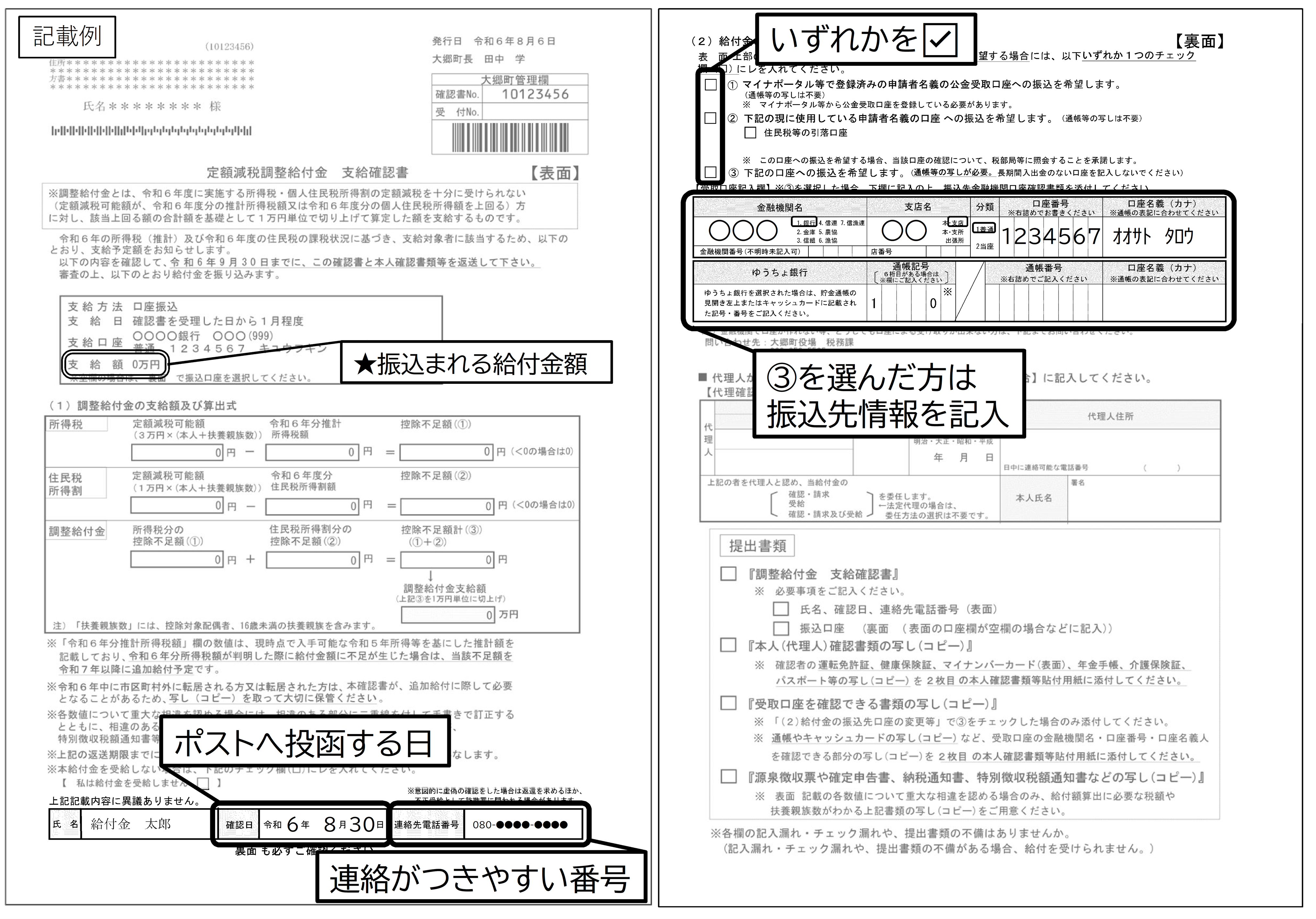

○定額減税調整給付金 支給確認書(原本)

本人控えが必要な場合はコピーをしてください。

○本人確認書類(コピー)

・運転免許証 ・マイナンバーカード ・健康保険証 ・年金手帳など

○振込先金融機関口座確認書類(コピー)

・通帳やキャッシュカードなど 金融機関名、口座番号、口座名義人が確認できるもの

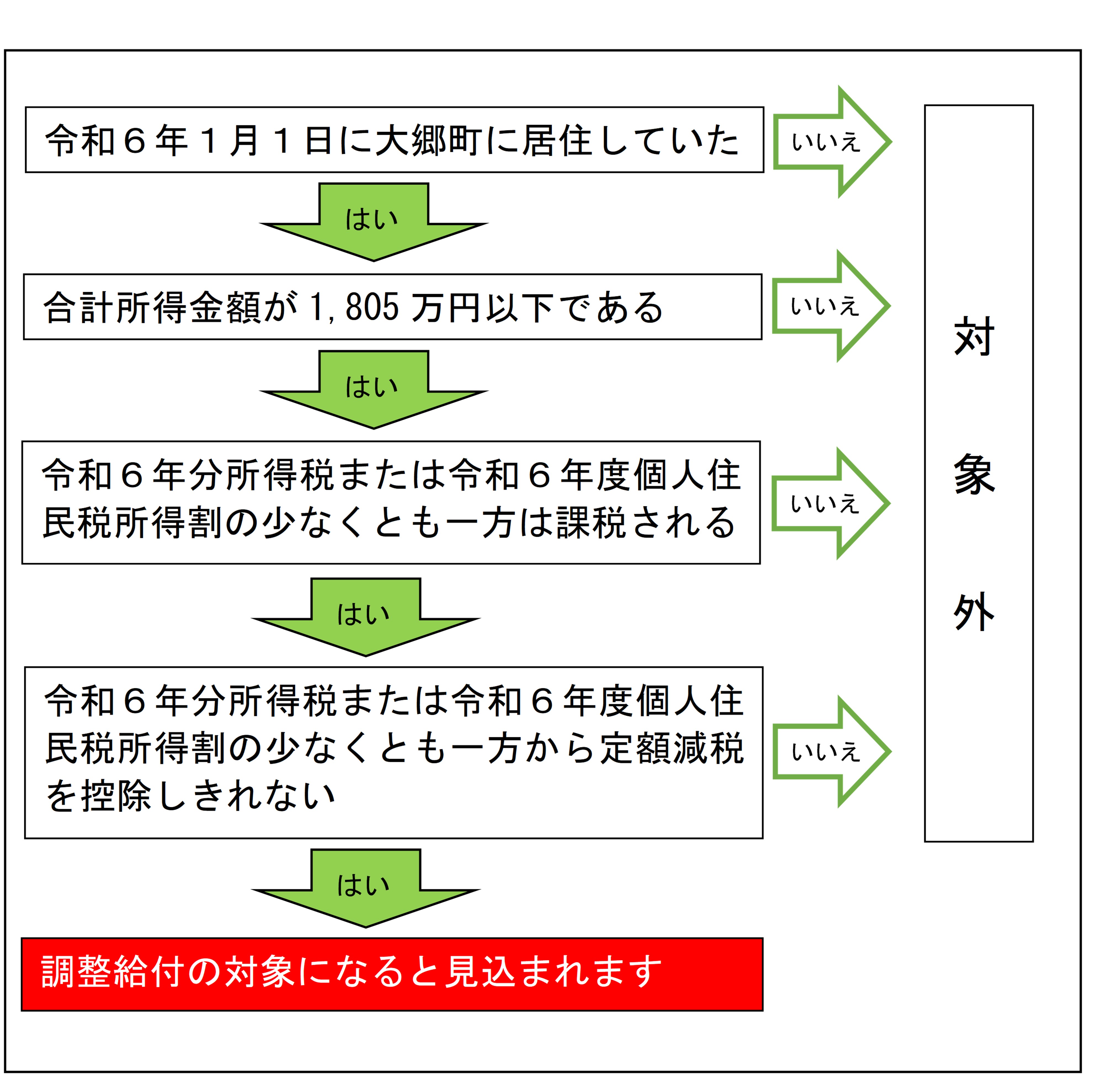

支給対象者

「令和6年分所得税」または「令和6年度個人住民税所得割」が課税されている納税義務者のうち、定額減税しきれない(定額減税額が課税額を上回る)と見込まれる方。

(リンク先)令和6年度分個人住民税の定額減税について

フローチャート

支給額の計算

「令和6年分所得税で定額減税しきれないと見込まれる額」(以下、「所得税分控除不足額」)と「令和6年度個人住民税で定額減税しきれない額」(以下、「個人住民税分控除不足額」)を合算し、1万円単位に切り上げた金額を支給します。

(1)所得税分控除不足額

定額減税可能額 3万円 ×(本人+扶養親族数(※1))- 令和6年分推計所得税額(※2)

(減税前)

(2)個人住民税分控除不足額

定額減税可能額 1万円 ×(本人+扶養親族数(※1))- 令和6年分個人住民税(※3)

(減税前)

(※1)「扶養親族数」:同一生計配偶者(所得税)、控除対象配偶者(住民税)、16歳未満の扶養親族を含む。ただし、国外居住者は除く。

(※2)令和6年分所得税は未確定のため、前年度から推計。令和6年分所得税額と定額減税の実績額が確定した後、調整給付額に不足が生じる場合は、令和7年度に追加で不足分の給付を行う予定です。

(※3)所得割額(均等割5,200円・森林環境税1,000円を除く額)が対象。

(3)調整給付額

(1)所得税分控除不足額 + (2)個人住民税分控除不足額 = (3)調整給付額

(1万円単位に切り上げ)